2025年,粉末涂料行业在宏观经济波动、产能周期调整与终端需求分化的多重影响下,原材料价格呈现显著分化格局。从环氧树脂到聚酯树脂,从固化剂到钛白粉,各细分市场在成本驱动、供需博弈与政策干预的交织作用下,走出各具特色的价格曲线。趣涂料(趣涂网)通过梳理固体环氧树脂、环氧氯丙烷、双酚A、户内/户外聚酯、PTA、TGIC、HAA、新戊二醇、TMA及金红石型钛白粉等核心原料的年度数据,揭示价格波动的内在逻辑与行业趋势。

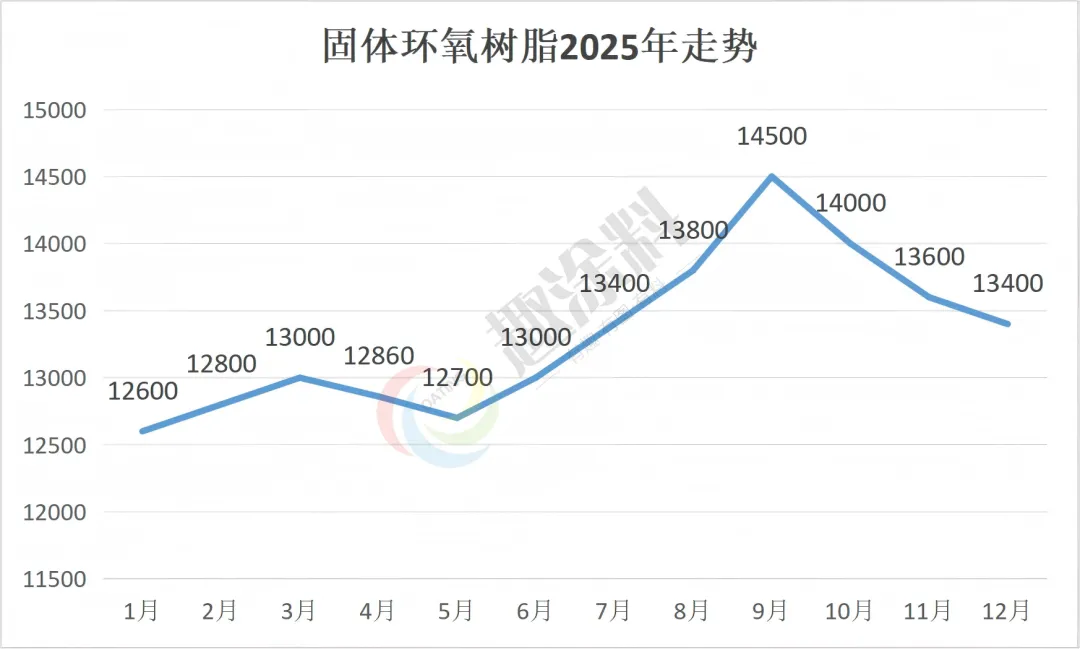

固体环氧树脂

2025年,固体环氧树脂市场在经历连续三年价格低位震荡后,于上半年呈现“先扬后抑”的V型走势,价格中枢较2024年小幅上移。全年均价约13400元/吨,同比上涨4.5%。

具体来看,2025年上半年,固体环氧树脂价格呈现“两阶段”特征:

1-6月:成本驱动下的温和修复

年初价格延续2024年底的12600元/吨低位,但受原料环氧氯丙烷价格强势上涨(1-6月均价同比涨12%)及双酚A成本支撑,价格逐步攀升至6月的13000元/吨,累计涨幅3.2%。这一阶段,行业平均开工率提升至78%,较2024年同期提高5个百分点,显示供需关系边际改善。

7-12月:需求旺季与供应压力交织

三季度进入传统需求旺季,风电、电子封装等领域订单集中释放,叠加原料环氧氯丙烷价格在7月突破15000元/吨关口,推动固体环氧树脂价格在9月冲高至14500元/吨,创2023年9月以来新高。然而,随着新增产能逐步释放(如青岛海湾15万吨/年装置于8月投产),供应压力显现,价格在四季度回落至13400元/吨,但仍高于年初水平。

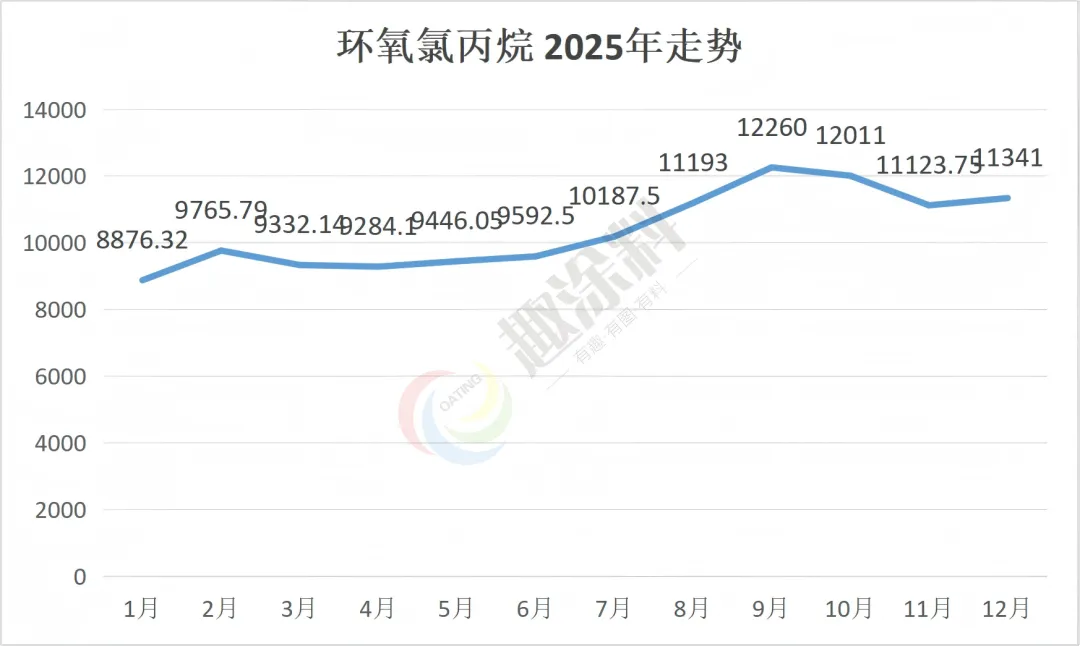

环氧氯丙烷

2025年,环氧氯丙烷市场在成本推动与供需博弈中走出“V型”行情,全年均价同比上涨28.73%,创下近四年最大年度涨幅。价格从年初的8876元/吨震荡攀升至9月峰值12260元/吨,随后在四季度回落至11341元/吨,全年价格波动幅度达3384元/吨,较2024年显著扩大。

具体来看,2025年环氧氯丙烷价格波动可分为三个阶段:

1-5月:成本支撑下的温和反弹

年初价格延续2024年末低位,但受主要原料甘油价格反弹影响,成本压力逐步显现。1月均价8876元/吨,2月因春节前备货需求推动涨至9765元/吨。3-5月,甘油价格因外盘供应紧张持续上涨,带动环氧氯丙烷价格在9284-9446元/吨区间震荡,但下游对高价接受度有限,价格上行乏力。

6-9月:供应收紧与成本共振下的暴涨

三季度成为全年价格转折点。7月,华东、山东等地主力装置集中检修,行业开工率骤降至50%以下,叠加原料甘油价格突破9000元/吨,成本与供应双重驱动下,价格加速上行。9月,江苏某龙头企业装置突发故障,叠加国庆节前备货需求,价格单月暴涨10.64%,触及12260元/吨全年峰值,较年初上涨38.1%。

10-12月:需求疲软下的高位回调

四季度,随着检修装置陆续复产,行业开工率回升至65%以上,市场供应逐步宽松。然而,下游环氧树脂行业需求疲软,实单交投清淡,贸易商观望情绪浓厚。12月,价格回落至11341元/吨,但仍较年初上涨27.8%,全年价格中枢显著上移。

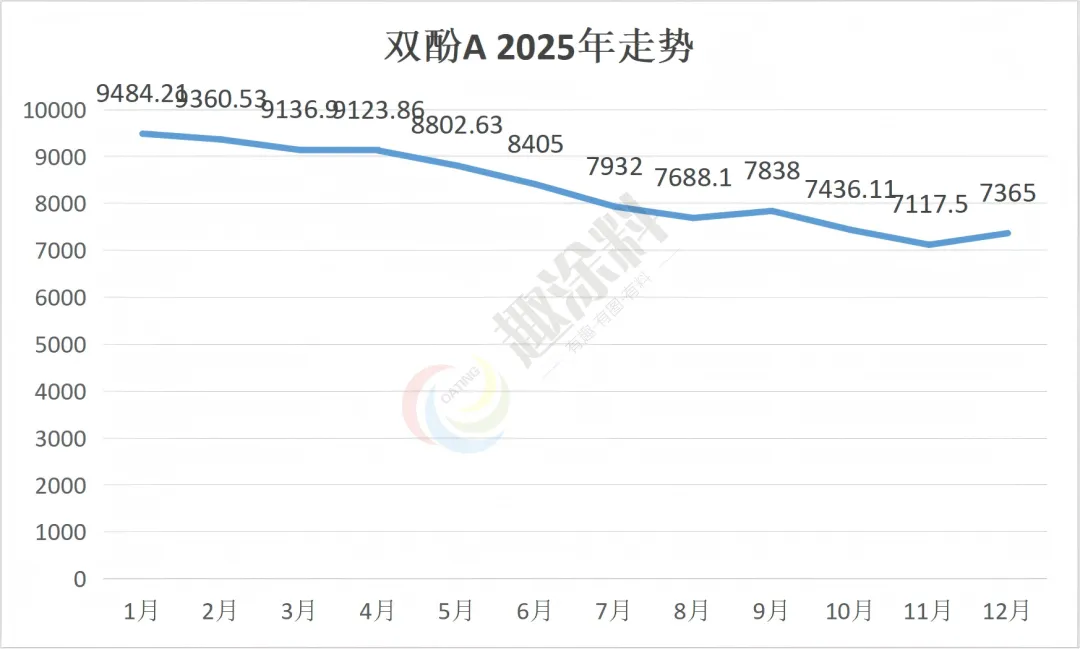

双酚A

进入2025年,双酚A市场进入"产能过剩"周期。全年新增产能达60万吨,总产能突破635万吨,但下游PC和环氧树脂行业产能利用率分别仅为74%和68%,供需失衡加剧。价格走势呈现"阶梯式下探"特征:

一季度:1月价格尚能维持在9484元/吨,但春节后随着山东富宇18万吨/年装置投产,行业开工率攀升至82%,3月价格已跌破9000元关口。

二季度:4月受中美关税政策波动影响,价格短暂反弹至9123元/吨,但5月随着南通星辰24万吨/年装置达产,供应压力骤增,6月价格加速下探至8405元/吨。

三季度:7-8月,在原料苯酚价格从7800元/吨跌至6900元/吨的拖累下,双酚A价格连续突破8000元/吨和7500元/吨两个心理关口,8月创下7688元/吨的年内新低。

四季度:11月,在行业普遍亏损超1000元/吨的背景下,长春化工、南亚塑胶等企业集中减产,推动价格反弹至7365元/吨,但年末补单结束后,市场快速回归疲软。

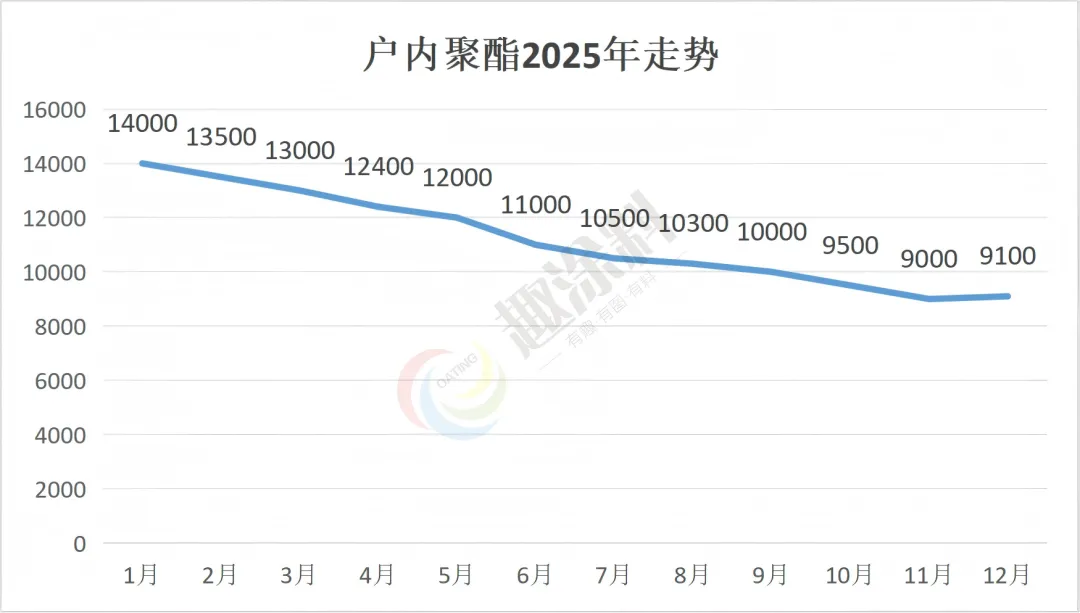

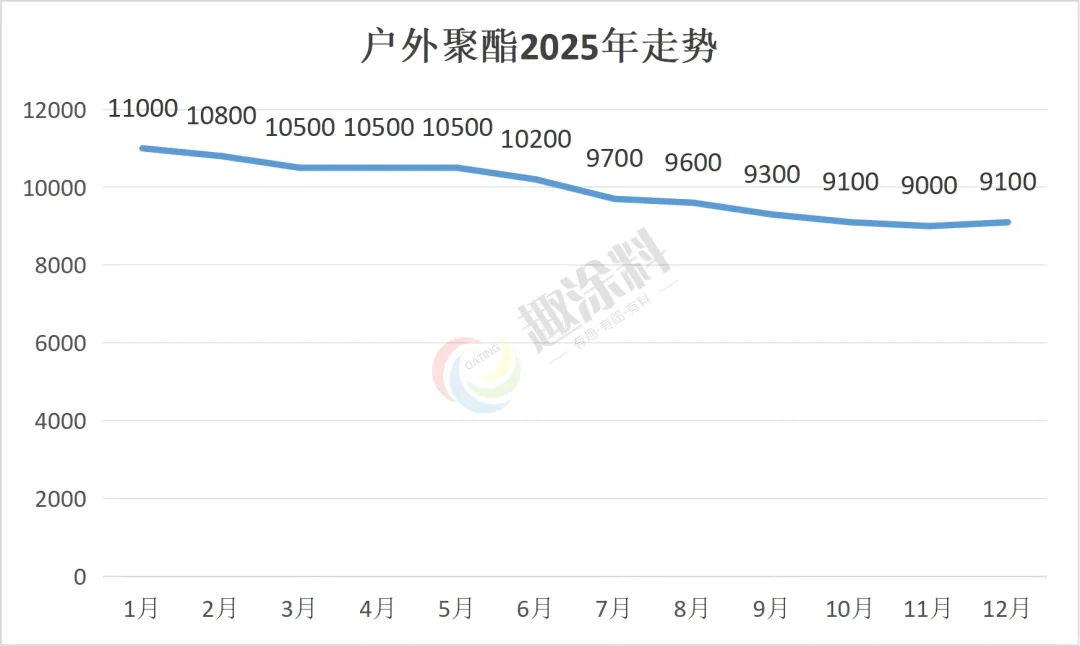

聚酯树脂

2025年,聚酯市场在经历2024年价格冲高后,迎来剧烈回调。

全年聚酯价格中枢较2024年大幅下移,下降超20%。户内外聚酯12月均价双双跌至9100元/吨,较年初跌幅超35%,创2020年以来新低。

具体来看,2025年聚酯价格波动可分为三个阶段:

1-4月:成本塌陷下的惯性下跌

年初价格延续2024年底高位,但受主要原料PTA价格暴跌影响(2025年上半年PTA均价同比下滑12%),成本支撑迅速瓦解。尽管3月因下游阶段性补库带动价格短暂反弹,但整体供需失衡导致:

户内聚酯价格在4月跌至12400元/吨,累计跌幅11.4%;

户外价格在4月跌至10500元/吨,累计跌幅5%。

5-8月:需求断崖式萎缩加剧跌势

二季度传统旺季需求未达预期,叠加下游行业低迷拖累聚酯需求。同期,PTA价格因产能过剩继续下跌,进一步压缩聚酯利润空间。

户内价格在8月跌至10300元/吨,较年初下跌26.4%;

户外价格在8月跌至9600元/吨,较年初下跌12.7%。

9-12月:供应端收缩支撑价格企稳

四季度,行业开工率降至55%(同比减少10个百分点),叠加部分企业通过减产挺价。

户内聚酯价格在11月触及全年低点9000元/吨后小幅反弹至9100元/吨;

户外聚酯价格在11月触及全年低点9000元/吨后小幅反弹至9100元/吨。

然而,年末需求清淡导致价格回升乏力。

户内聚酯全年价格波动幅度收窄至5000元/吨,较2024年(波动幅度6000元/吨)显著减小。

户外聚酯全年价格波动幅度收窄至2000元/吨,较2024年(波动幅度5000元/吨)显著减小。

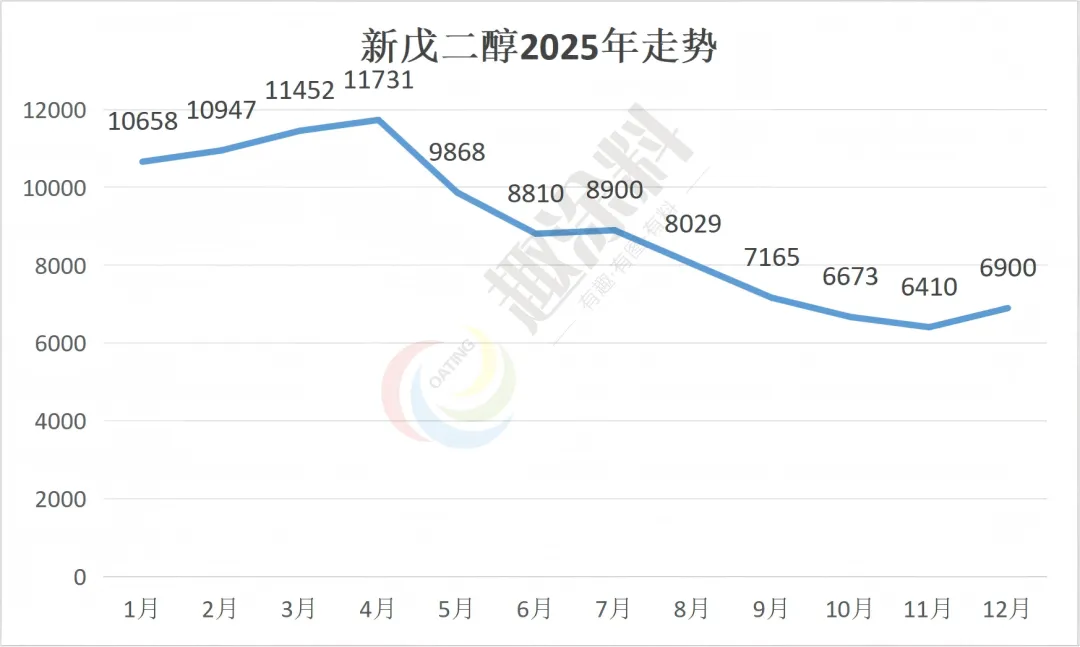

新戊二醇

2025年,新戊二醇市场经历了剧烈的价格波动,全年价格从年初的10658元/吨飙升至4月峰值11731元/吨后急转直下,12月跌至6900元/吨,全年跌幅达35.2%,创下近四年最大年度跌幅。

具体来看,2025年新戊二醇价格波动可分为三个阶段:

1-4月:成本与供应双驱动下的暴涨

年初价格延续2024年末低位,但受原料异丁醛价格反弹影响,成本支撑逐步显现。1月均价10658元/吨,2月因春节前备货需求推动涨至10947元/吨。3-4月,异丁醛价格从5800元/吨飙升至7500元/吨,叠加滨州沾化瑜凯、扬子巴斯夫等装置集中检修,市场供应紧张,价格加速上行。4月均价达11731元/吨,环比涨2.8%,同比涨24.21%,创年内高点。

5-8月:原料崩塌与供应过剩的双重暴击

5月,异丁醛价格因新增产能释放暴跌至5800元/吨,较4月高点下挫22.7%,新戊二醇成本支撑崩塌。与此同时,滨州沾化瑜凯三期装置投产,市场供应量骤增,叠加下游粉末涂料行业需求疲软,价格开启“自由落体”模式。5月均价跌至9868元/吨,环比跌幅15.9%;8月进一步跌至8029元/吨,较4月高点下跌31.5%。

9-12月:低价磨底与产能竞赛下的弱势震荡

四季度,价格跌破成本线(歧化法成本约8500元/吨,加氢法约8000元/吨),但供应端产能扩张势头不减。10月,宁夏百川、大庆三聚等新增产能释放,市场供应压力加剧,价格跌至6673元/吨。12月,随着部分装置检修与下游阶段性补库,价格小幅反弹至6900元/吨,但仍较年初下跌35.2%,全年价格中枢下移至9000元/吨附近。

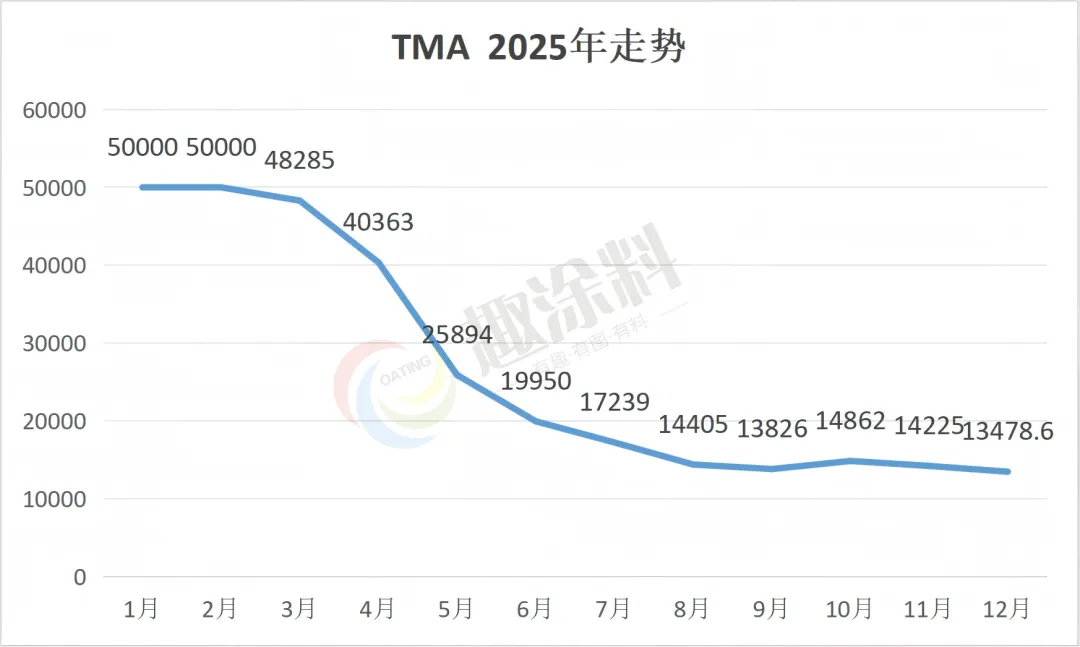

TMA

进入2025年,TMA市场迅速从“供不应求”转向“供需宽松”,价格开启断崖式下跌模式。具体来看,2024年TMA价格长期脱离成本线(行业平均成本约28,000元/吨),导致下游企业库存策略转向“低库存+即时采购”。2025年3月,随着安庆亿成装置投产,市场心态迅速转弱,工厂为抢夺订单暗中降价,进一步加剧价格下行。至12月,TMA价格已跌破14,000元/吨,较年初腰斩。

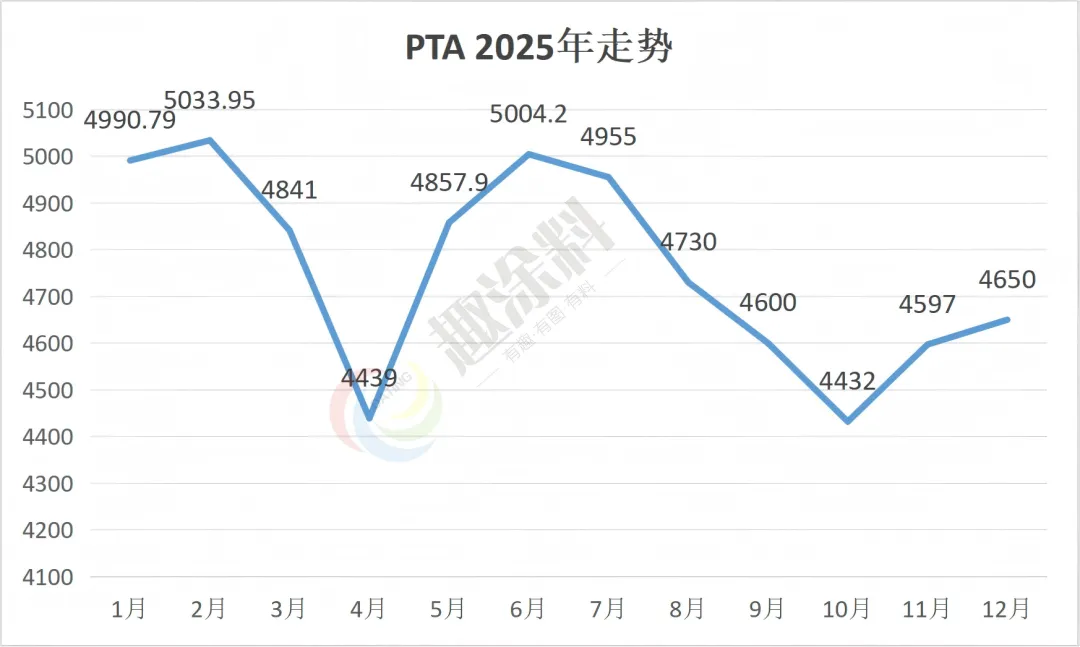

PTA

2025年,PTA市场在产能持续扩张、成本端剧烈波动与需求端弱复苏的多重博弈中,呈现“先抑后扬”的震荡格局。全年均价较2024年下跌约15%,价格中枢下移至4500-5000元/吨区间,12月收盘价4650元/吨,较年初下跌6.8%。

具体来看,根据市场数据,2025年PTA价格可划分为四个阶段:

1-4月:成本坍塌与供应压力主导暴跌

年初价格延续2024年末弱势,1月均价4990.79元/吨。2月受春节前备货需求支撑小幅反弹至5033.95元/吨,但3月起,原料PX价格因新增产能释放暴跌(从年初7500元/吨跌至4月5800元/吨),叠加PTA新装置投产(如滨州沾化瑜凯3期100万吨/年),供应压力骤增,价格加速下行。4月均价跌至4439元/吨,较年初下跌11.1%,创年内新低。

5-7月:检修季与成本反弹推动阶段性修复

5月,随着部分装置集中检修(如恒力石化、逸盛新材料减产),供应收紧叠加原油价格反弹(布伦特原油从65美元/桶涨至75美元/桶),PTA价格小幅回升至4857.9元/吨。6月,聚酯行业开工率提升至85%以上,需求阶段性回暖,价格进一步涨至5004.2元/吨。但7月因终端织造订单不足,价格回落至4955元/吨。

8-10月:需求疲软与出口承压加速下跌

三季度,国内聚酯产量同比下滑3%(因高温限电与利润亏损),叠加出口市场受关税政策影响(1-10月累计出口量同比下降12%),需求端压力凸显。8月价格跌至4730元/吨,9月进一步下探至4600元/吨,10月创年内次低点4432元/吨。

11-12月:减产自律与成本支撑触发反弹

11月起,行业龙头(如万凯新材料、华润化学)联合减产30%,叠加PX价格因供应紧张反弹至6500元/吨,成本支撑强化。12月PTA价格反弹至4650元/吨,但全年均价仍较2024年下跌15%,显示供需宽松格局难改。

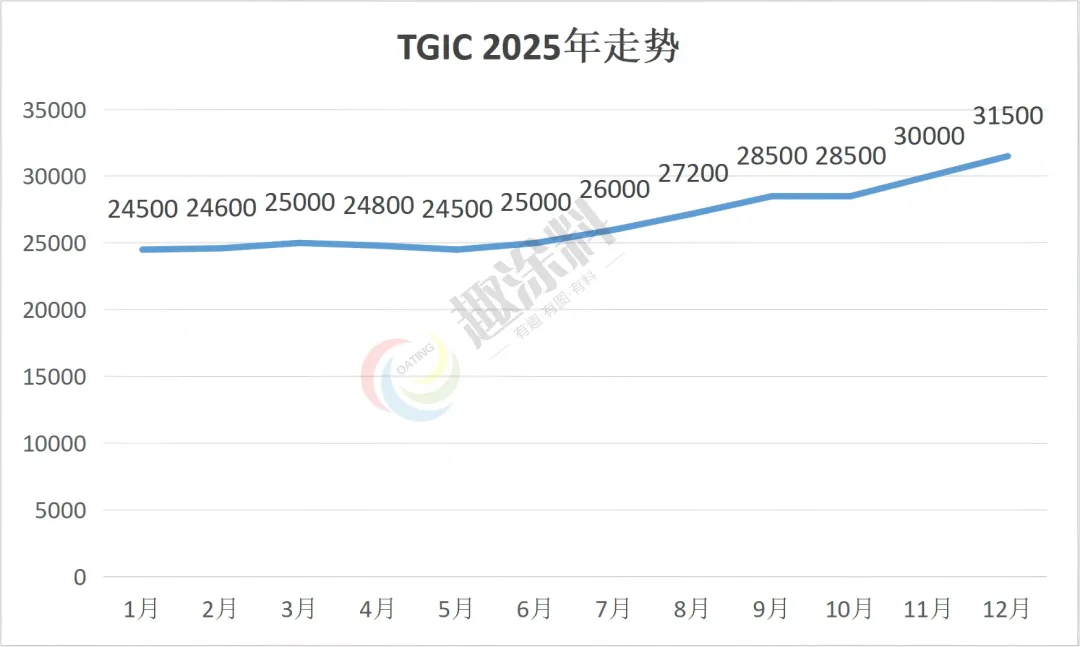

TGIC

2025年,TGIC(异氰脲酸三缩水甘油酯)固化剂市场在经历连续三年价格下行后,于下半年迎来显著反弹,全年价格呈现“先抑后扬”的V型走势。数据显示,2025年TGIC市场均价较2024年上涨约25%,其中四季度均价突破3万元/吨,创2023年以来新高。

具体来看,2025年TGIC价格波动可分为两个阶段:

1-6月:成本支撑下的温和修复

年初价格延续2024年底的24500元/吨低位,但受原料环氧氯丙烷价格强势上涨(1-6月均价同比涨12%)及双酚A成本支撑,价格逐步攀升至6月的25000元/吨,累计涨幅2.2%。这一阶段,行业平均开工率提升至65%,较2024年同期提高8个百分点,显示供需关系边际改善。

7-12月:需求旺季与供应压力交织

三季度进入传统需求旺季,粉末涂料行业订单集中释放,叠加环氧氯丙烷价格在7月突破15000元/吨关口,推动TGIC价格在9月冲高至28500元/吨,创2023年9月以来新高。尽管四季度新增产能逐步释放(如华惠化工10万吨/年装置于8月投产),但供应压力被需求增长部分抵消,价格在12月稳定在31500元/吨,较年初上涨28.6%。

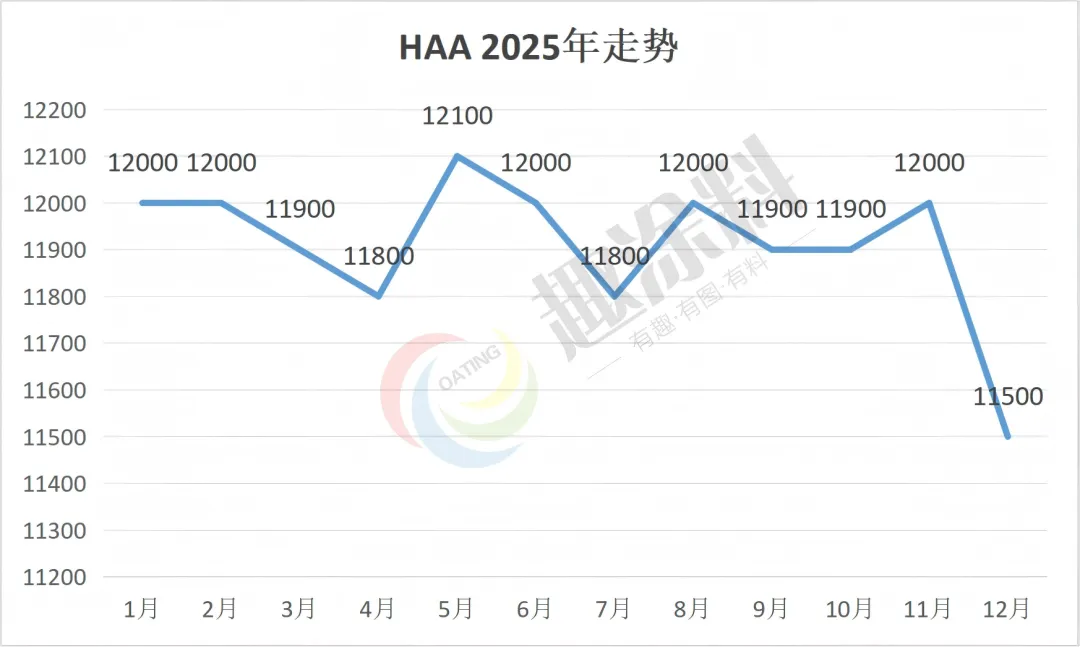

HAA

2025年,HAA(羟烷基酰胺)固化剂市场在经历连续三年价格下行后,进入筑底震荡阶段。数据显示,2025年HAA市场均价较2024年下降约16%,其中12月价格跌至11500元/吨,创2020年以来新低。

具体来看,2025年HAA价格波动可分为三个阶段:

1-6月:成本塌陷下的惯性下跌

年初价格延续2024年底的12000元/吨低位,但受主要原料新戊二醇价格暴跌影响(2025年上半年均价同比下跌23%),HAA成本支撑进一步弱化。尽管3月因下游粉末涂料企业阶段性补库带动价格短暂反弹至11900元/吨,但整体供需失衡导致价格在6月回落至12000元/吨,累计跌幅6.2%。

7-9月:传统旺季不旺,价格再探底

三季度本为粉末涂料行业传统旺季,但受下游建筑市场低迷拖累。同期,新戊二醇价格因产能过剩继续下跌,HAA生产成本降至近五年最低,推动价格在9月跌至11900元/吨,较年初下跌4.2%。

10-12月:供应端收缩支撑价格企稳

四季度,行业龙头企业通过降低开工率(行业平均开工率降至55%,同比减少8个百分点)缓解库存压力,叠加原料新戊二醇价格因环保限产企稳,HAA价格在11月短暂反弹至12000元/吨后,因年末需求清淡再度回落至11500元/吨,全年价格波动幅度收窄至800元/吨,较2024年(波动幅度1500元/吨)显著减小。

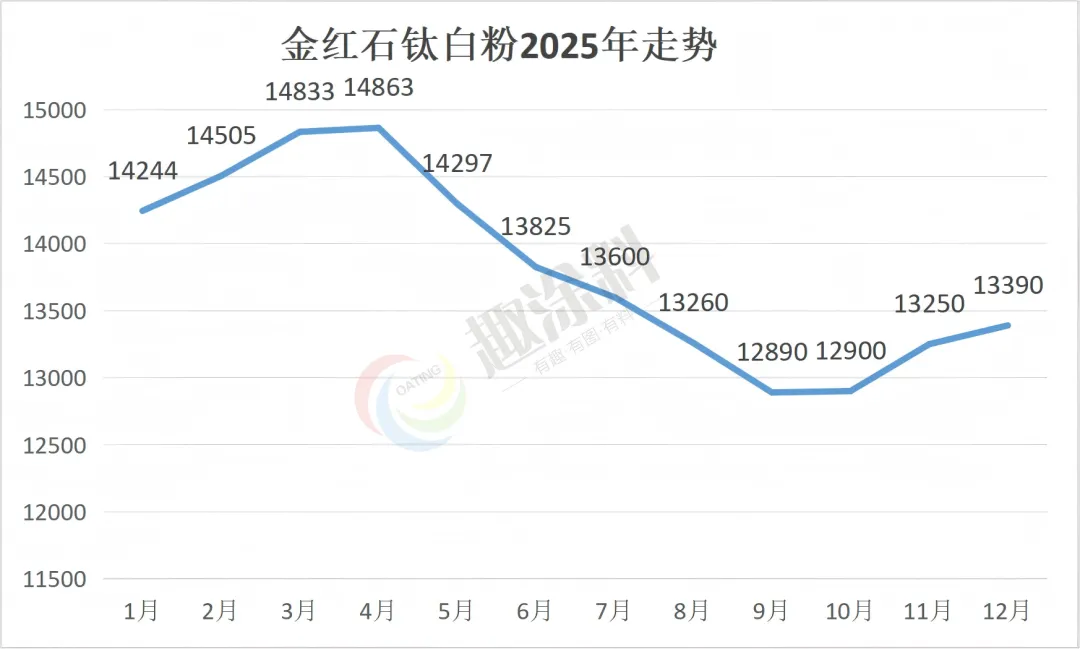

金红石型钛白粉

2025年,金红石型钛白粉市场在供需失衡与成本压力的双重挤压下,价格呈现“先抑后扬”走势,全年均价较2024年下跌约10%,年末价格较年初下降6.7%。

具体来看,2025年金红石钛白粉价格波动可分为三个阶段:

1-5月:成本塌陷下的惯性下跌

年初价格延续2024年底的14244元/吨高位,但受主要原料硫酸价格暴跌影响(2025年硫酸均价同比下跌超30%),成本支撑迅速瓦解。尽管3月因下游阶段性补库带动价格短暂反弹至14863元/吨,但整体供需失衡导致价格在5月跌至14297元/吨,累计跌幅4.5%。

6-10月:需求断崖式萎缩加剧跌势

二季度传统旺季需求未达预期,叠加房地产行业低迷拖累建筑领域钛白粉需求(同比减少12%),而汽车及家电领域需求增长仅5%,难以抵消整体下滑。同期,硫酸价格因产能过剩继续下跌,进一步压缩钛白粉利润空间。价格在8月跌至全年低点12890元/吨,较年初下跌9.5%。

11-12月:供应收缩支撑价格反弹

四季度,行业开工率降至65%(同比减少10个百分点),叠加龙佰集团等头部企业通过减产挺价,价格在11月触及13250元/吨后小幅反弹至13390元/吨。然而,年末需求清淡导致价格回升乏力,全年价格波动幅度收窄至2000元/吨以内,较2024年(波动幅度5000元/吨)显著减小。

总结

纵观2025年,粉末涂料原材料价格在“成本坍塌-供应冲击-需求疲软”的循环中完成新一轮洗牌。部分原料如TGIC通过供需错配实现价格反弹,而多数品种如聚酯树脂、双酚A等则因产能过剩陷入长期低迷。

展望2026年,行业需重点关注新增产能投放节奏、终端需求复苏力度及环保政策边际变化,这些因素将共同决定价格能否摆脱“低位震荡”泥潭,迈向结构性修复通道。

发表评论 取消回复