2024年3月30日,北京高盟新材料股份有限公司(下称“高盟新材”)对外发布《2023年年度报告》。

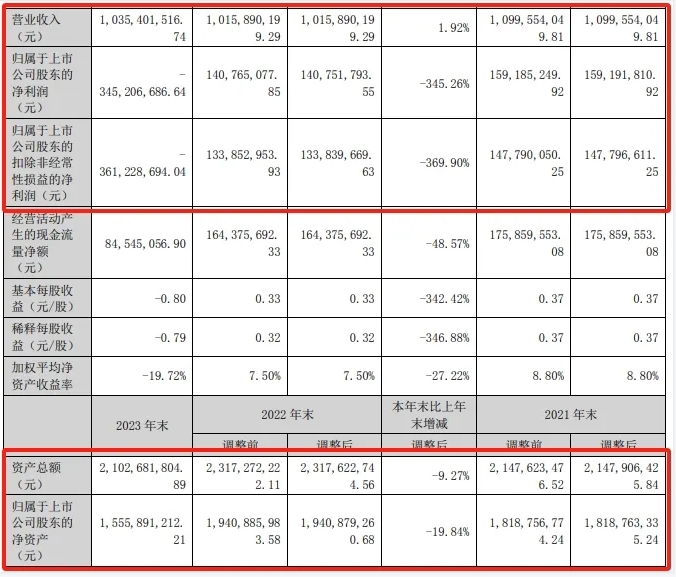

报告中指出,高盟新材2023年实现营业收入10.35亿元,同比增长1.92%;实现净利润-3.45亿元,同比下降345.26%;实现扣非后净利润-3.61亿元,同比下滑369.9%。截止2023年末,公司资产总额为21.03亿元,同比下滑9.27%;公司净资产为15.56亿元,同比下滑19.84%。

对于此次净利润大幅下滑,高盟新材表示:2023年,公司全资子公司武汉华森塑胶有限公司受到日系汽车国内产销量大幅下滑影响,经营业绩出现大幅下降,综合考虑公司当前主要客户日系主机厂未来几年的发展预测以及公司对新客户的拓展进度预测,对其并购时资产组计提商誉减值4.21亿元。

另一方面,公司持股51%的控股子公司江苏睿浦树脂科技有限公司,最近2年持续亏损,均未达成业绩承诺,且预计2024年也存在较大的扭亏压力,无法完成3年业绩承诺,公司对其计提商誉减值3208.79万元。

上述商誉减值损失共计4.53亿元计入高盟新材2023年度合并损益,直接影响报告期内净利润。剔除商誉减值影响后,高盟新材实现净利润为1.08亿元,与上年相比减少3299.93万元,降幅为23.45%。

趣涂料(趣涂网)资料显示,高盟新材主要业务分四大类:

一是先进复合材料,产品种类包括功能型复合胶、无溶剂型复合胶、水性聚氨酯胶粘剂以及反应型热熔胶PUR等多个系列产品;

二是功能交通材料,主要业务涵盖车用胶粘剂、动力电池胶粘剂和NVH隔音减振降噪材料三大领域;

三是新型能源材料,主营业务分为电力业务、光伏业务、电工电气和电子电器绝缘树脂业务三大板块;

四是低碳涂层材料,主要产品为粉末涂料树脂,下游应用领域包括建筑建材、一般工业、家电家具、农用和工程机械及汽车等。

值得注意的是低碳涂层材料业务。趣涂料(趣涂网)了解到,随着“油转粉”、“油改水”及国家环保政策的持续推进,环保涂料及其关键原材料聚酯树脂日益成为国家环境政策支持的重点方向,市场空间持续扩大。根据《2023年度中国涂料、颜料行业经济运行通报》,2023年度,中国涂料工业总产量3577.2万吨,较上年同期同比增长4.5%;进口15.3万吨,较上年同期同比降低20.4%,出口26.2万吨,较上年同期同比增长19.6%;主营业务收入4044.8亿元,同比下降4.5%;利润总额237.4亿元,同比增长9.5%。近几年来,我国涂料行业快速发展,涂料产品的产能、产量都已占到全球产能、产量的较高比例,但我国在成为涂料大国的同时,还未成为涂料强国,与行业领先企业相比,我国涂料行业还存在低水平同质化竞争激烈、结构性低端产能过剩、行业整体技术水平还需进一步提高等问题。

2023年,高盟新材作为粉末涂料树脂产品的研发销售供应商,始终把自主创新和技术研发放在首位,培养以市场需求为导向的产品开发竞争力,进一步巩固在低温和快速固化粉末涂料树脂领域的领导地位,持续发力打造行业内明星产品。同时,公司积极拓展海外布局,成功进军越南及东南亚市场、建立销售渠道,为公司未来的持续发展奠定了坚实的基础。

展望2024年,高盟新材表示,公司确立了“强研发抓项目,创新驱动促发展;夯管理练内功,提质上量增效益”的经营指导思想,狠抓研发和项目落地,夯实各项管理,练好内功,稳定产品质量,扩大销量,增加效益。未来公司将坚定不移地推进“2+3”产品发展战略,加大海外市场拓展力度,持续深化新客户、新产品、新领域的“三新”开发并积极寻求新的增长点,全力提升公司市场份额和品牌影响力。

此外,公司也将持续关注并购子公司的经营情况及行业趋势,持续提升产品竞争力,加大市场开拓力度,努力改善经营业绩,降低商誉对公司未来业绩的影响及风险,确保公司持续稳定发展。

发表评论 取消回复