近日,“宁波一化工企业因缴税问题停产”引发舆论关注。

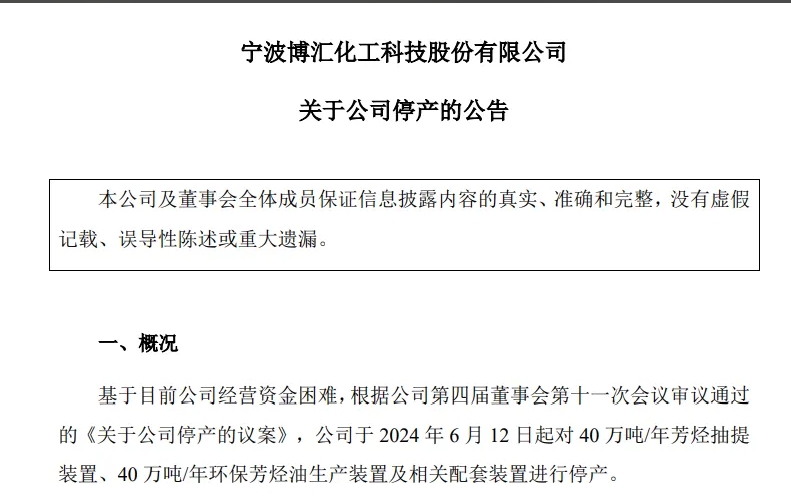

6月13日,宁波博汇化工科技股份有限公司(下称“博汇股份”)对外发布《关于公司停产的公告》。公告中指出,公司于2024年6月12日起对40万吨/年芳烃抽提装置、40万吨/年环保芳烃油生产装置及相关配套装置进行停产。

根据披露,博汇股份将采取以下措施应对:

1.公司将继续关注市场和政策环境的情况,采取一切有效措施维护公司利益,保护全体股东利益。

2.为控制运营成本,公司将采取各项节流措施,包括但不限于逐步安排员工放假、减薪、裁员等方式,努力维持日常经营活动。

3.公司在停工期间,安全环保管理机制保持不变,将继续加强日常巡检,做好设备的安全保障工作。积极探索装置改造、工艺升级等可行性,减少影响和损失,以便尽早复工复产。

趣涂料(趣涂网)资料显示,博汇股份专注于燃料油深加工细分领域,致力于化工新材料细分领域的技术研发及创新,聚焦提质增效,实现“减油增化”。公司主要业务为研发、生产、销售应用于多领域的特种芳烃系列产品,主要产品为重芳烃衍生品、白油、基础油、油剂、橡胶增塑剂、沥青等,重点应用于橡胶、沥青、改性材料、日化、纺织、储能材料、精密机械等领域。公司现具有年综合处理近百万吨的生产能力,建立了较高的品牌知名度和影响力,产品质量和性能得到了广大客户的认可,在此领域里已成为行业领先者。公司特种油品作为一种具有高附加值的产品,其在工业、化妆品业和食品与医药业方面的用途非常广泛,是制造化妆品、橡胶制品和塑料制品的必需油脂。

年报显示,博汇股份2023年实现营业收入27.78亿元,同比下降6.32%;净利润亏损2.03亿元,同比下滑233.72%;扣非后净利润亏损1.99亿元,同比下滑241.06%。

对于此次停产事件,博汇股份表示:公司主营业务收入来源为上述装置生产的产品,本次停产会对公司营业收入、现金流和经营利润产生不利影响。鉴于目前尚无法确定上述装置恢复生产的具体时间,此次停产对公司业绩的影响暂无法预测。

值得一提的是,博汇股份此次停产原因或与要补缴近5亿元税款有关。

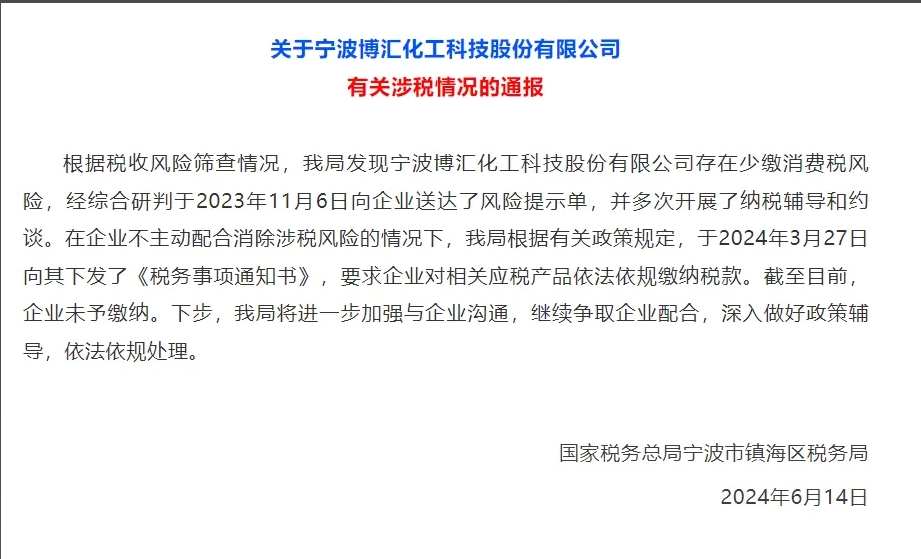

6月14日,国家税务总局宁波市镇海区税务局(下称“宁波税务”)对外发布了《关于宁波博汇化工科技股份有限公司有关涉税情况的通报》。

通报中指出,根据税收风险筛查情况,宁波税务发现博汇股份存在少缴消费税风险,经综合研判于2023年11月6日向企业送达了风险提示单,并多次开展了纳税辅导和约谈。在企业不主动配合消除涉税风险的情况下,宁波税务根据有关政策规定,于2024年3月27日向其下发了《税务事项通知书》,要求企业对相关应税产品依法依规缴纳税款。截至目前,企业未予缴纳。下步,宁波税务将进一步加强与企业沟通,继续争取企业配合,深入做好政策辅导,依法依规处理。

公开资料显示,2023年6月30日,财政部、税务总局发布《关于部分成品油消费税政策执行口径的公告》(下称《消费税执行口径》)。其中规定“对石油醚、粗白油、轻质白油、部分工业白油(5 号、7 号、10 号、15 号、22 号、32 号、46 号)按照溶剂油征收消费税。”“对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税。”“本公告自发布之日起执行,本公告所列油品,在公告发布前已经发生的事项,不再进行税收调整。”

2023年7月3日,博汇股份发布《关于税收政策对公司经营影响的风险提示性公告》。博汇股份在公告中表示,《消费税执行口径》的实施预计近期可能会对公司经营情况产生一定不利影响。同时公告称,公司积极向相关部门进行咨询沟通,了解政策的背景,并结合市场反应,制定相应的应对方案。

2023年7月起,博汇股份开始对芳烃抽提装置进行了改造,产品由重芳烃升级到重芳烃衍生品。

据博汇股份公告,就产品升级改造、生产情况、产品变化等事项与主管税务机关保持沟通,且于2023年9月正式向主管税务机关提交了重芳烃衍生品产品检测、鉴定报告等升级备案资料书面文件,同时报备公司正式销售开票。主管税务机关也另行对公司重芳烃衍生品产品进行了取样检测,并未提出异议。

今年3月29日,博汇股份发布公告称,收到国家税务总局宁波市镇海区税务局澥浦税务所《税务事项通知书》。《税务事项通知书》要求博汇股份2023年7月以后生产销售的“重芳烃衍生品”应以重芳烃按规定征收消费税。

有解读认为,这可能意味着,公司将被要求补缴近5亿元税款。

博汇股份公告称,如按税务通知书的要求,按重芳烃缴纳消费税,则对公司2023年年度利润及2024年一季度的利润影响分别约为3.0亿元和2.0亿元,对公司2023年度业绩以及未来年度生产经营均产生重大不利影响。2023年公司业绩将由盈利转为大额亏损。

站在企业角度,暂时停产做法对不对?在税收政策不能明确的情形下,如果重芳烃衍生品按照税收法规要交税,停产固然可能会亏损,但不停产,可能赚的现金还不够交税,毕竟公司过去每年净利润也就在一个亿左右,一下多交好几个亿税,到时可能真的会亏到破产。企业停产倒未必就是以此来威胁谁,而可能是基于不确定性情况下,采取的理性决策。

最后,对于该事件,业内观点不一:有观点认为上市公司是以死明志,用停产这种极端手段实属不妥,认为公司应提前规划,做好税收风险应对,作为企业,应依法纳税,存在税务争议时,应采用合法合理的程序去维护自身权益,而不应采用停产方式进行对抗;也有观点认为,当下企业本身经营不易,税局应当考虑企业难处。查税当以不影响企业生产经营为前提,避免不当征税致企业停摆。

发表评论 取消回复