行业竞争越来越激烈。由于过去一年房地产行业情况仍然不容乐观。受此影响,钢铁、建材、家具、家居、家电等房地产相关行业面临着严重的产能过剩与库存积压问题。这也间接导致涂料需求下降,供需失衡。

2023年涂料行业的主基调是缓慢复苏,但一年过去,行业的恢复速度显然未达预期,需求依然疲软,叠加全球经济放缓、销售价格下降、环保限产等因素,企业盈利大多不尽如人意,行业整体低迷。受制于全球众多下游行业的疲软需求,企业不得不下调销售价格,以适应订单大幅缩减、而竞争却更加激烈的市场。

然而,涂料上游原材料企业也普遍不好过。2023年原材料行业遭遇了近年来最严重的挑战:产能过剩加剧,国内外需求不足,市场价格明显下跌,企业的利润大幅度萎缩,企业的经营亦是难上加难。目前整个涂料产业链特别是原材料企业亏损严重。

由于市场需求萎靡,这也导致了2023年是近几年价格波动最小的一年。市场以刚需成交为主,之前几年的“囤货”现象在2023年较少出现。下面,来看下2023年原材料价格情况:

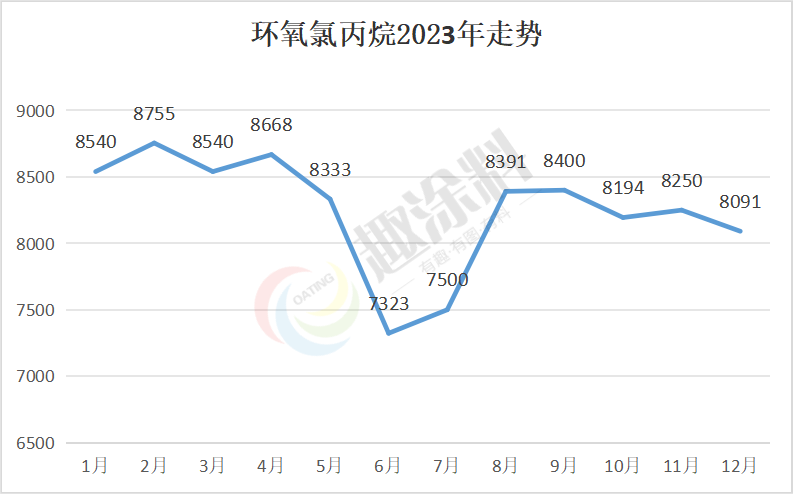

环氧氯丙烷

进入2023年,国内环氧氯丙烷年初价格为8540元/吨,年末价格为8091元/吨,二者相差449元/吨。此外,年内最高价在二三月份,最低价则在年中。最高价和最低价约相差1432元/吨。整体来看,2023年环氧氯丙烷新产能不断扩张,下游及终端消费不及预期,市场供需失衡状态明显,环氧氯丙烷价格持续在低位运作。

公开资料显示,相比2022年新增32万吨环氯装置产能,2023年环氧氯丙烷新增产能放缓,年内新增衢州巨化10万吨/年、晟枭科技3万吨/年以及山东新龙1万吨/年。

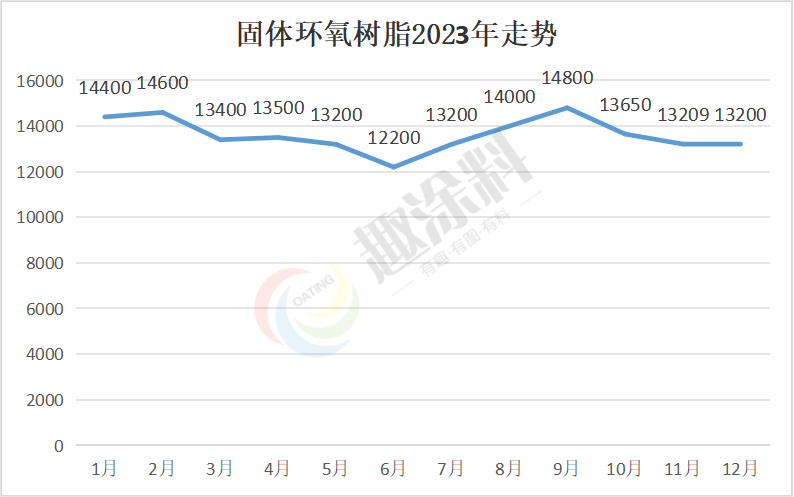

环氧树脂

与2022年相比,2023年环氧树脂全年波动较小。年初为14400元/吨,年末为13200元/吨,相差1200元/吨。另外,年底最高价和最低价约相差2600元/吨,而2022年最高价和最低价约相差9000元/吨。这也从侧面反应出2023年下游采买积极性有限,仅维持刚需跟进。

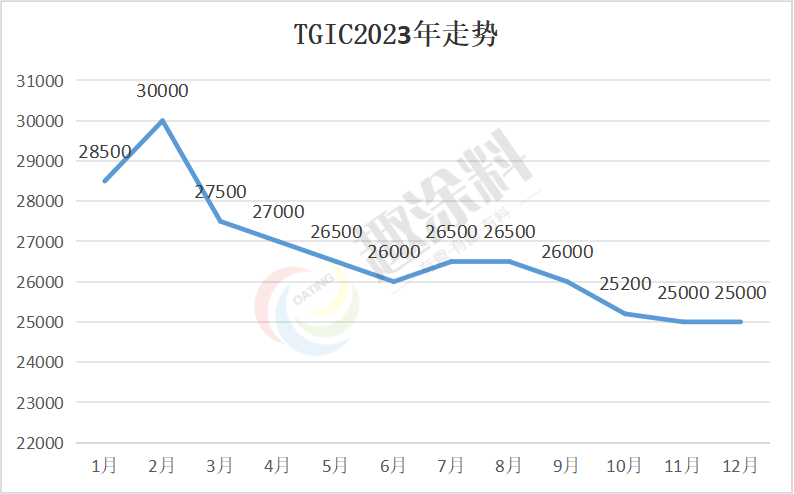

TGIC

当前TGIC行业产能过剩问题明显,但实际需求不振,导致行业出现价格战。2022年TGIC最高价达52000元/吨,而2023年最高价只在30000元/吨,这还是受年初疫情放开国内商品情绪好转叠加春节前备货需求的影响,TGIC价格跟随成本上涨。但年后回来需求复苏不及预期叠加新产能增加,TGIC价格承压下行。2023年TGIC最低达到25000元/吨,TGIC降价明显。TGIC企业利润已经在底部运行,因此2024年市场即使延续弱势,也不会出现深度下行的情况。但当前依然看不到需求好转的趋势,TGIC行业也无法确实性转好。

产能方面,由于2023年TGIC行业竞争激烈,盈利下滑,部分企业出现亏损,预计部分TGIC产能项目的建设也陆续放缓和搁置。未来行业将迎来“洗牌期”。

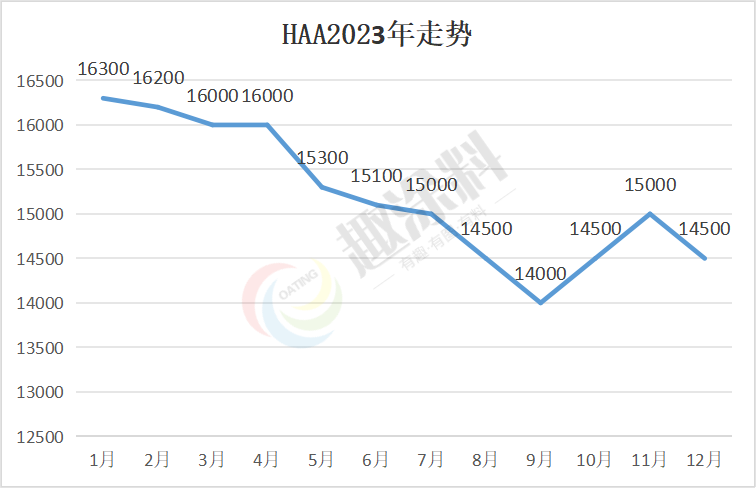

HAA

纵观全年来看,2023年HAA最高点比上一年最低点还要低,全年最高点仅在年初的16300元/吨上下,最低点在14000元/吨,年末出现小幅反弹,以14500元/吨收官。

有意思的是,除了价格整体较上一年平移下滑外,全年价格走势和往年趋同,全年涨跌幅度较为明显,这在一众平稳运行的原材料中相对罕见,从侧面说明了HAA产业供需较为成熟。

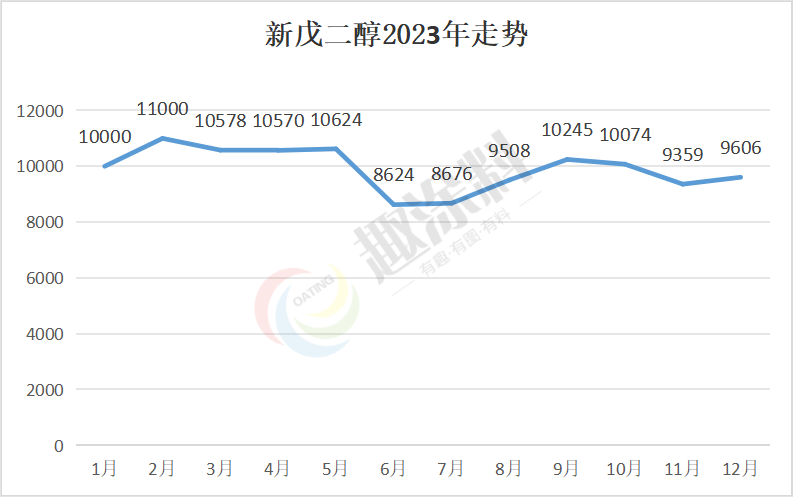

新戊二醇

和2022年高低点相差8950元/吨的剧烈波动相比,2023年新戊二醇价格走势平稳的出奇,属于近三年的低位运行。除了年初因工厂停车、备货影响价格上涨外,全年受制于下游需求有限,大部分时间新戊二醇价格都在8600~11000元左右区间整理。

此外,2023年上半年国内新戊二醇行业新增3套装置,分别为鲁西化工、百川和华昌2期,这三套装置共计产能10万吨,随着这3套新装置的投产,国内新戊二醇产能突破60万吨,产能增速高达18.5%。

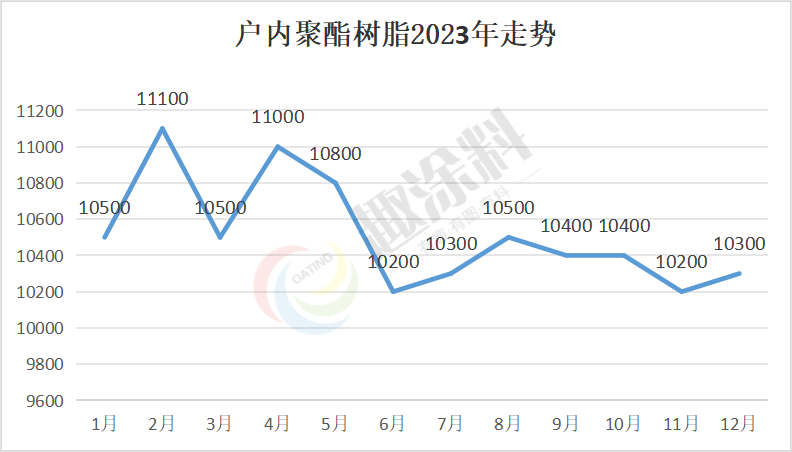

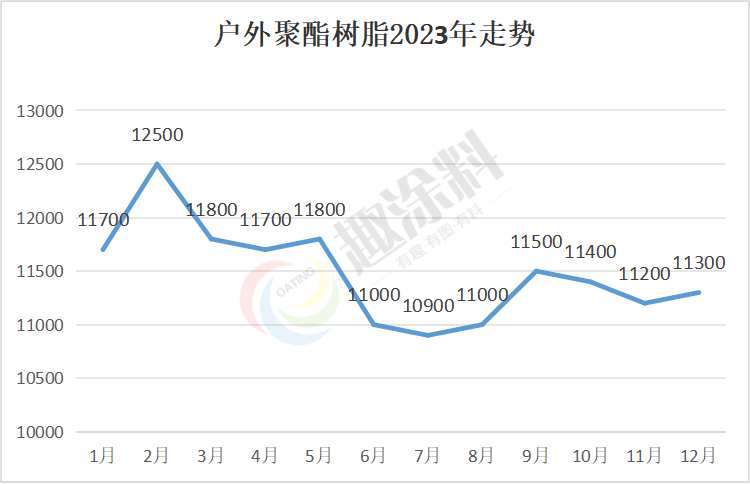

户内聚酯、户外聚酯

2023年,户内聚酯最高点在11100元/吨,最低点在10200元/吨;户外聚酯最高点在12500元/吨,最低点在10900元/吨。二者全年整体均呈现缓慢下滑趋势。

业内一聚酯企业向趣涂料(趣涂网)表示,“现在聚酯树脂高度同质化,价格越卖越便宜,想要赚钱一年比一年难了。”短短的几句话,真实又扎心。2023年,市场冷清、需求低迷、利润消失……许多聚酯树脂企业都已陷入低增长、甚至负增长的泥塘之中。

2023年,业内普遍感受到市场需求在缩减,但聚酯树脂总产能却进一步增加,导致行业的产能进一步过剩。受此影响,聚酯树脂也是越卖越便宜,掉入“价格内卷”的泥潭,企业的利润一再被挤压。

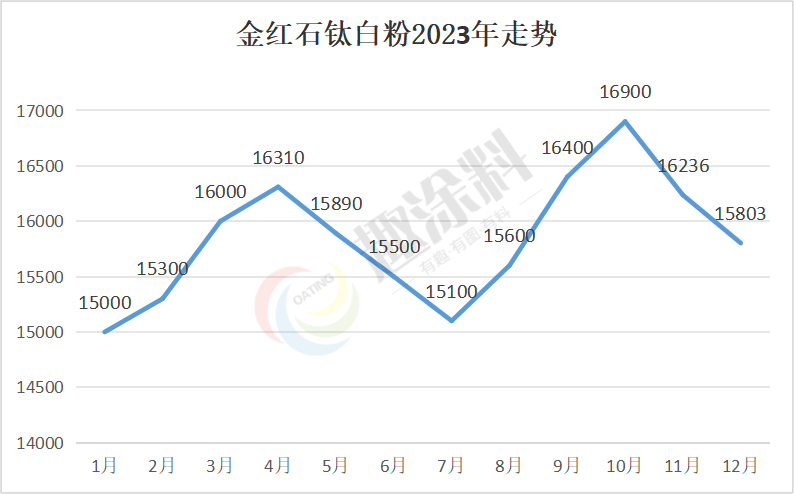

钛白粉

钛白粉是粉末涂料原材料中少有上涨,且今年行情还不错的存在。

12月中旬,龙佰集团、中核钛白以及鲁北化工等多家钛白粉巨头纷纷宣布上调产品价格。此次钛白粉企业上调出口价格,主要归因于主要是现阶段海外需求旺盛,企业订单充足。而在国内市场,由于原材料钛矿、硫酸价格一直高位运行,厂家面临着较大的成本压力,因此不得不相应地上调产品价格。

钛白粉原材料钛精矿和硫酸占比达到50%左右,上述两个产品价格走势,均处于近十年价格的历史高位区间。尤其是去年受多重因素影响,原油国际大宗商品价格持续上涨,国内硫酸、氯气等基础材料价格出现了阶段性暴涨,这也导致钛白粉原材料成本上涨明显。钛白粉的另一重要原材料——钛精矿也出现了暴涨。

这是今年钛白粉企业集中第7轮涨价。此前,国内钛白粉企业分别在2月1日、3月1日、4月12日、7月26日、8月24日、9月19日宣布涨价。整体来看,全年最高价和最低价相差1900元/吨。

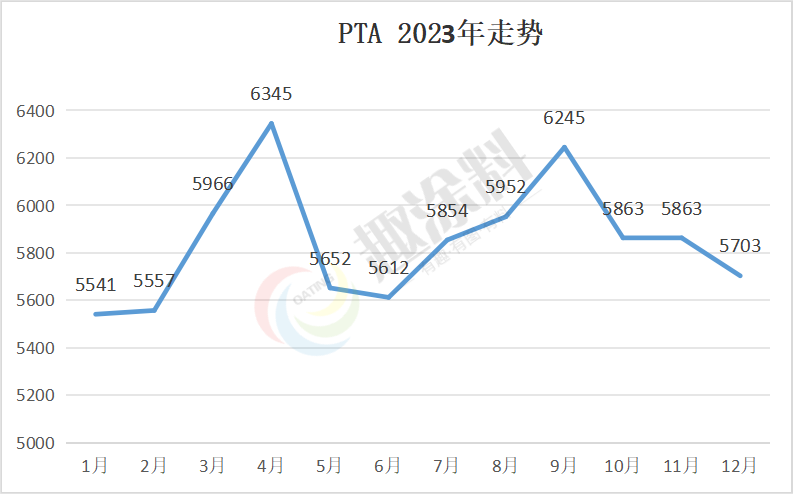

PTA

2023年,根据PTA走势的演变情况,大体上可以把行情划分为5段,具体如下:

第一阶段(1月至2月中上旬):季节性累库,PTA价格震荡。

第二阶段(2月中下旬-4月):美国救助政策出台银行问题缓解叠加欧佩克减产消息刺激原油价格跳空高开。成本端PX季节性检修预期亦提振价格。PTA现货流动性随着自身低供应及聚酯负荷提升而进一步收紧,PTA基差大幅走强,期货价格跟随现货价格大幅上涨。

第三阶段(4月下旬-6月):原油下跌及需求负反馈,PTA价格下跌。

第四阶段(6月至9月中上旬):需求超预期,成本端带动PTA价格大幅上涨。

第五阶段(9月下旬至今):9月下旬起因市场交易美国衰退预期以及中国需求疲软叠加汽柴油消费进入传统淡季,原油价格大幅下跌。PTA多套装置检修及某主流供应商减少合约供应,PTA阶段性去库,随整体价格重心下移。

总结:

展望未来,尽管面临诸多困难,但仍有乐观的声音认为,涂料行业在2024年有望迎来转机。一方面,宏观稳地产政策基调不变,对涂料行业形成利好,原材料的需求或将有所增加,但下游需求到底能增加多少是未知数。另一方面,企业正在积极寻求转型,通过调整产品结构、降低生产成本等方式,以应对市场的变化。

不过,要真正实现行业的“破冰”重生,企业还需要付出更多的努力。这包括加强技术创新、提高产品质量、优化供应链管理、加强市场营销等方面。只有这样,企业才能在激烈的市场竞争中立于不败之地,实现可持续发展。

发表评论 取消回复