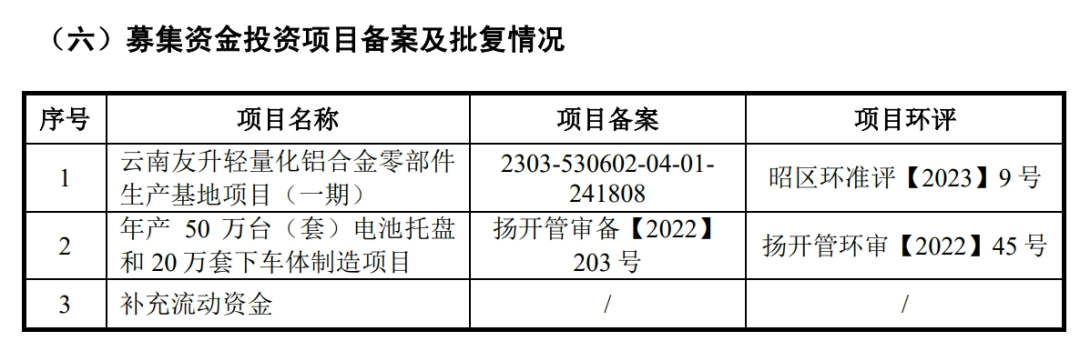

近日,上交所官网披露了上海友升铝业股份有限公司(以下简称“友升股份”)首次公开发行股票招股说明书(申报稿),公司IPO材料被正式受理。

据悉,友升股份拟于上交所主板上市,保荐机构为海通证券。公司计划募资24.7亿元,其中,12.7亿元用于云南友升轻量化铝合金零部件生产基地项目(一期),7亿元用于年产50万台(套)电池托盘和20万套下车体制造项目,5亿元用于补充流动资金。

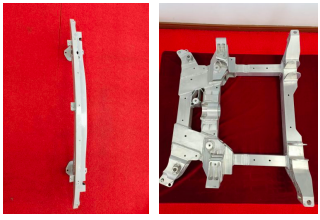

趣涂料(趣涂网)资料显示,友升股份成立于1992年,是一家致力于挤压铝合金汽车零配件研发、产销及提供部分技术解决方案的高新技术企业。公司始终专注于轻量化汽车零部件领域,致力于推动新能源汽车的续航升级和燃油车的节能减排。公司产品主要聚焦于新能源汽车领域,已经形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。

公司是国内重要的新能源汽车铝合金零部件供应商,与全球领先的主要新能源汽车整车厂商和知名一级零部件供应商建立了长期稳定的合作关系。凭借着先进的技术工艺、强大的产品开发实力和规模化的产品交付能力,公司得到全球领先的新能源汽车整车厂商特斯拉、广汽集团、蔚来汽车、北汽新能源、吉利集团的高度认可,形成了长期稳定的合作关系。

在燃油车业务领域,公司主要客户包括凌云工业、 富奥股份、华域汽车等知名一级汽车零部件厂商。同时,友升股份不断拓展新能源汽车领域新客户,公司凭借先进的技术工艺和规模化的供应能力, 2022年和2023年先后与宁德时代、比亚迪等行业领先客户建立了合作关系。

友升股份始终把领先的技术、卓越的质量和体贴的服务放在第一位,以满足客户的全方位需求。这也是友升股份能够不断赢得新的市场契机的关键所在。客户的利益不仅来源于友升在产品方面专业的技术,更得益于整个公司系统、完善的技术支持。

凭借多年来深耕产业的经验以及多年来积攒的技术优势,友升股份使得自身产品在市场中拥有独特的品牌价值并且享有较高声誉,电池托盘、保险杠项目获得上海市高新技术成果转化项目认定。公司产品同时也受到业内知名整车厂商的高度认可,多次获得客户对供应商的认可奖项,如北汽新能源优秀质量保证奖、蔚来质量卓越合作伙伴等。

2020年度、2021年度、2022年度和2023年1-6月,友升股份营业收入分别为8.11亿元、15.11亿元、23.5亿元和11.65亿元,主营业务收入占营业收入的比例一直保持在90%左右,主营业务突出、占比稳定。

同期,友升股份扣非净利润分别为5284.36万元、1.26亿元、2.24亿元和1.1亿元。受益于销售规模扩大,公司盈利能力良好,经营业绩持续增长。目前国内新能源汽车市场销量及渗透率仍处于不断提升的过程中,随着新能源汽车市场的发展,铝合金汽车零部件市场规模将不断扩大,友升股份未来经营业绩增长仍存在一定的可持续性。

值得一提的是,汽车产业链庞大而复杂,高度依赖全球化的市场分工和技术协作,全球汽车零部件产业已形成以整车厂商为核心、以一级零部件供应商、二级零部件供应商、三级零部件供应商为支撑的金字塔型多层级配套供应体系。

三级供应商主要向二级供应商提供配套、二级供应商主要向一级供应商提供配套、一级供应商再直接向整车厂商供货,并同时提供对应零部件的整体解决方案,呈现出专业化分工和产业集群的特征。通常一级供应商具备与整车厂商更深厚的客户关系与更强的同步开发能力,获取更高产业附加值。

近年来,随着新能源汽车产业的蓬勃发展,汽车产业链正处于传统燃油汽车快速向新能源汽车转变进程中,全球汽车产业链的重心和核心都在发生变化,中国的新能源汽车产业规模全球领先,产业优势明显,国内汽车零部件产业有望随着新能源汽车的发展而崛起,国内部分领先的汽车零部件企业凭借在新能源领域的先发优势、规模优势、工艺优势,逐渐由“单一零部件供应商” 转变为“模块化、轻量化、集成化零部件供应商”,逐步进入新能源汽车整车厂商供应链,成为一级汽车零部件供应商。

根据《美国汽车新闻》发布的2023年全球汽车零部件配套供应商百强榜,中国百强零部件厂商数量13家,平均营收72.56亿美元,中国汽车零部件企业在百强榜中的数量和规模均有较大提升。

友升股份在未来发展战略规划上,一方面,将继续以拓展国内外高端优质客户为重点方向,扩大公司在新能源汽车零部件领域的影响力,夯实友升在新能源汽车产业链中的行业地位。另一方面,友升股份将不断加大研发投入和新产品开发,对新产品、新工艺、新技术进行持续投资,提升产品性能,优化生产工艺,提高生产效益。

友升股份表示,未来,公司将积极把握新能源汽车行业快速增长带来的市场机遇,响应 “碳达峰、碳中和”的号召,紧跟“十四五规划”的发展方向,大力拓展公司产品和技术在新能源汽车产业链上的应用,为提升我国新能源汽车的工业水平作出贡献。

发表评论 取消回复