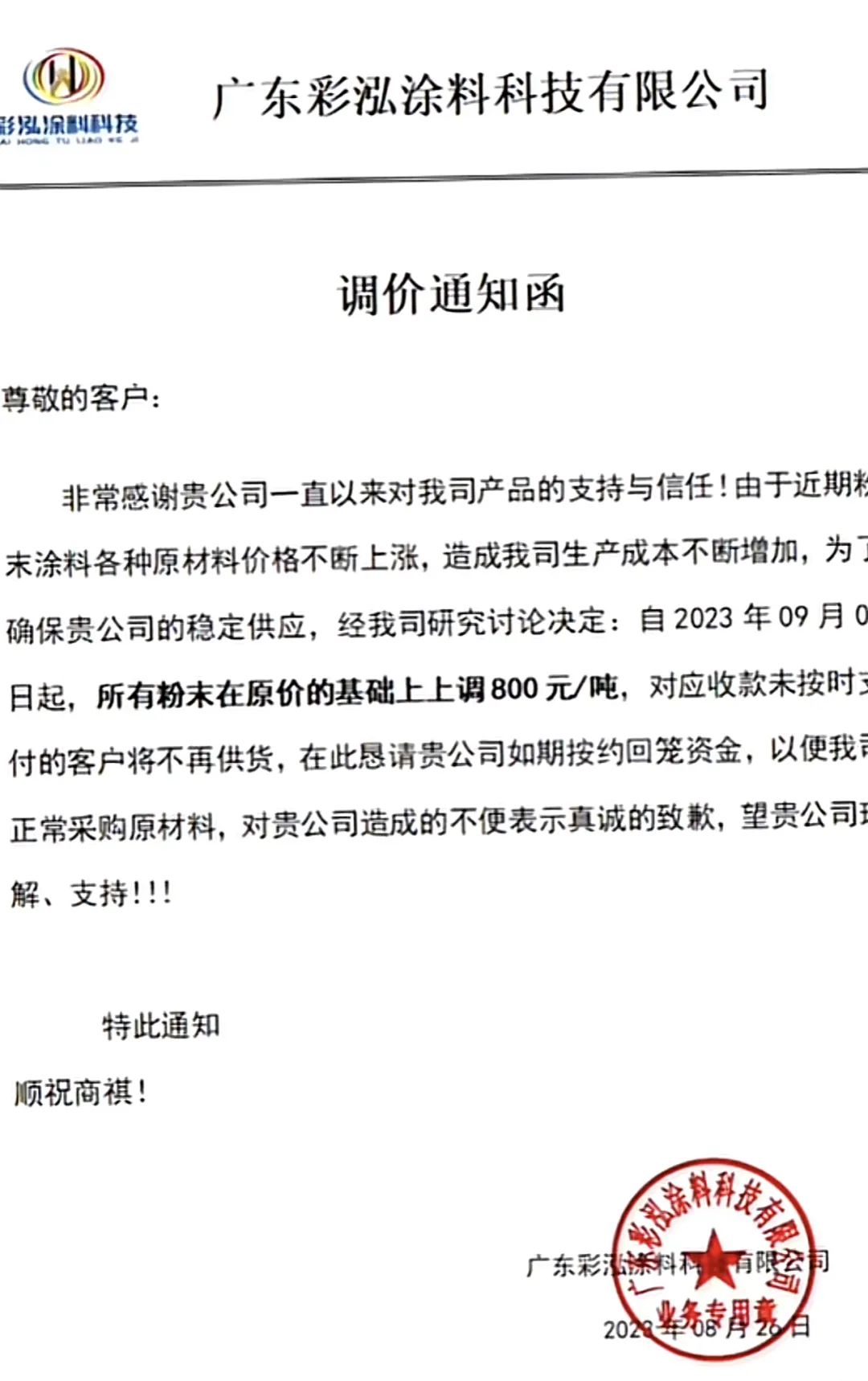

近日,广东彩泓涂料科技有限公司对外发布涨价函称,由于近期粉末涂料各种原材料价格不断上涨,造成我司生产成本不断增加,为确保贵公司的稳定供应,经我司研究讨论决定:所有粉末在原价的基础上上调800元/吨,对应收款未按时付的客户将不再供货,在此恳请贵公司如期按约回笼资金,以便我正常采购原材料。

上述企业只是一个案例,事实上,趣涂料(趣涂网)注意到,截止9月中旬多数材料依然呈上涨趋势……多家企业由于原材料上涨,对外发布涨价函。

接下来我们看一下最新原材料价格情况:

双酚A:

卓创资讯数据显示,9月15日,双酚A市场报价12100元/吨,日涨幅50元/吨,周涨幅300元/吨,较月初涨幅1100元/吨。

目前,双酚A厂家库存不多,现货流通量有限。另外,原料酚酮高位震荡,对双酚A成本支撑偏强。双酚A成本重心坚挺。

环氧氯丙烷:

9月15日,环氧氯丙烷市场报价8500元/吨,和前一日基本持平,较月初微涨100元/吨。下游环氧树脂工厂消化原料库存,观望气氛浓,市场交投气氛清淡。

环氧树脂:

9月14日,液体环氧树脂市场报价16000元/吨,日涨幅150元/吨;固体环氧树脂市场报价15000元/吨,日涨幅100元/吨。

PTA:

9月15日,PTA市场上涨,盘中原油偏强震荡,成本支撑PTA。PTA货源供应充足,现货基差微幅走弱,另外PX期货上市后高开低走。

次周主港货源报盘参考期货2401升水30自提,9月底前主港货源报盘参考期货2401升水20。共计成交14000吨,其中2600吨成交在6415、6439、6498。基差主流成交为:下周货源参考期货2401升水20-25,部分9月底之前货源参考期货2401升水30。(元/吨自提)

新戊二醇:

9月15日,新戊二醇市场略显分歧,虽然前期检修工厂相继重启,但供应面的偏紧暂不能即刻缓解,工厂挺价仍在,但低价也有听闻,国产歧化货评估参考在10200-10400元/吨(承兑送到),较月初上涨600元/吨;加氢(含进口)货参考评估在10200-10400元/吨(承兑送到),较月初上涨500元/吨。

上游原材料方面,异丁醛市场波动有限,虽然现货交投并不乐观,但下游刚需仍在,并且工厂执行长约,无压力,价格重心尚可维持,但整体心态不稳,山东及华东地区主流评估参考在9100元/吨。周内异丁醛开工相对平稳,周五山东利华益装置顺利重启,天津渤化永利化工2期装置停车,异丁醛暂无产量产出,维持12天左右。次周预计吉林石化、江苏华昌等装置即将陆续重启,异丁醛产量或将出现明显上升。

山东中北部部分甲醛参考1170-1200元/吨;山东南部甲醛部分报1130-1150元/吨附近,部分略低价格存在。下游需求平平,交投重心窄幅波动。

钛白粉:

作为涂料、塑料等产业的重要上游原料之一,钛白粉价格近日持续企稳回升。生意社数据显示,9月15日钛白粉(金红石型)现货参考价报16866.67元/吨,近30天以来(8月15日-9月15日)累计上涨5.42%。

相关资料显示,成本方面,以山东为例,钛白粉生产成本约在15598元/吨,较月初持平。原料钛精矿价格保持平稳,国内硫酸市场整理为主,气氛分化。华中地区湖北区内下游磷肥市场情况趋稳,原料采购节奏放缓。加上前期下游自有硫磺酸装置开工多维持高位,对硫酸的外采量有所下滑,气氛由强转弱;河南三门峡个别小厂因外发湖北不畅,酸价小幅下调。华南地区广西出口待发充足,近期集中集港,酸厂库存低位,区内下游电解锰、钛白粉需求刚需支撑,近期维持偏强运行。西南地区云南地区磷化工需求高位,支撑酸价上行。西北地区甘肃供弱需强,部分装置检修,叠加下游钛白粉、电解锰、氢氟酸等行业需求高位,酸企库存低位,出货无压,酸价走强之势。

钛白粉龙头企业中核钛白相关负责人表示,目前公司的钛白粉产线已达满产满销状态,产销持续平衡,“如果市场价格走强,公司的钛白粉产品出货价也会随之提涨,近期价格走高与市场供需出现紧张有一定关系。”

总结:

对于这次涨价,业内指出,以前涨价都是因为需求,现在涨价主要是因为成本。周内国际原油、天然气价格快速上涨,叠加国内稳经济政策继续出台,煤炭板块继续上涨,并跑赢沪深300指数表现。受供给侧的推动,化工材料价格普涨。

发表评论 取消回复