最近去问问涂料厂的老板,他们现在是个什么表情?对,就是那个“要命”的表情!去年原材料还躺在低位睡大觉,今年一开年,大宗化工材料直接集体起飞!

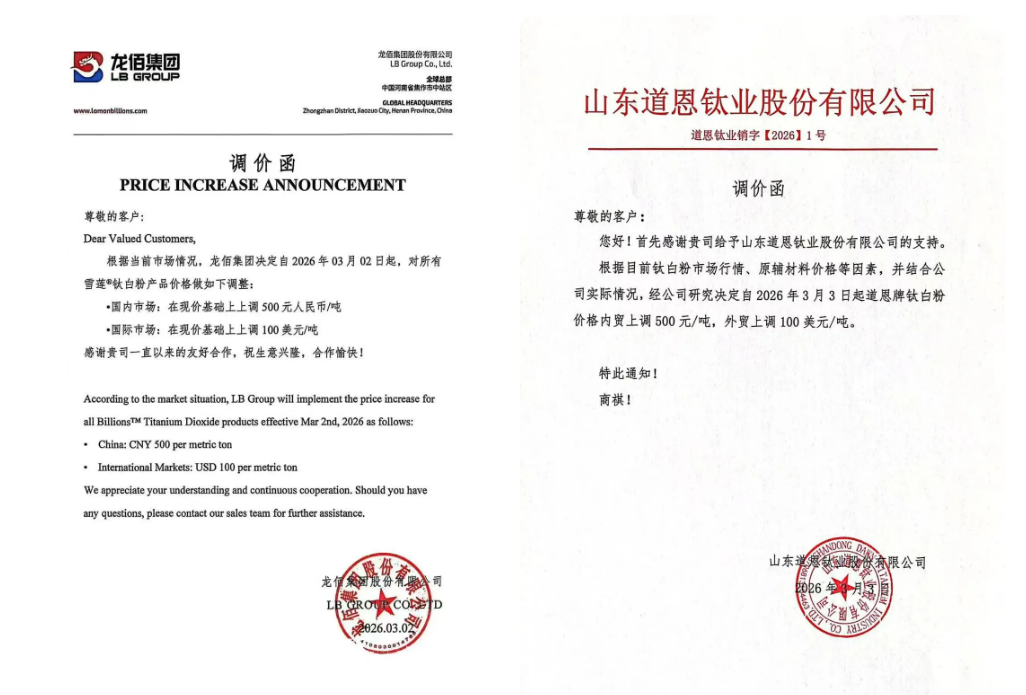

钛白粉(金红石型):年前主流出厂价11800–12500元/吨,现在直接干到12800–13600元/吨,氯化法更是13800–14500元/吨,较去年年底单吨涨1000多!最近两天龙佰、科慕、方圆等24家钛白粉企业密集发提价函,国内每吨再加500元,出口直接加100美元。

TGIC固化剂:年前31000元,现在36000元!单吨暴涨5000块,涨幅16%。订单已经排到4月中旬,厂家直接惜售,只接老客户续单。

HAA固化剂:更狠!现在已经全面停止接单了!厂家直接说“原料己二酸暴涨+装置负荷跟不上,短期内不接新单”!

业内人士解释称:近期受环氧氯丙烷等上游原料涨价、装置检修及地缘成本传导影响,TGIC 价格快速冲高、现货供应持续收紧,企业采购成本与交付风险显著上升。在此背景下,HAA 替代需求集中爆发,订单量大幅增长,市场转向 HAA 体系的趋势明显加快。由于需求短时间内集中释放,HAA 产能已全面承压,多家厂家宣布停止接单,粉末涂料固化剂板块进入供需紧张周期。

涂料厂想换替代方案?抱歉,替代成本更高。

再来看其他核心原材料,朋友们听好了,全产业链都在涨:

聚酯树脂和NPG:巴斯夫NPG3月12日起北美直接+155美元/吨,国内同步跟涨300-800元;PTA受地缘成本推动,2月震荡偏强,3月重心继续上移;乙二醇2月均价3638元/吨;IPA华东均价7416元,环比涨1.92%。

丙烯酸乳液和单体:万华、保立佳集体上调400–1000元;苯乙烯、异辛酯、MMA单吨涨1000元左右。

环氧树脂和双酚A:双酚A 1月还在7000多,现在直接9100元,涨幅超过30%!环氧氯丙烷均价从1月11811.9元涨到12650元,E-12环氧上调400–600元。

甲醇:1月2105元,现在2360元,涨超12%。

助剂颜料填料:流平剂、分散剂涨3–8%,炭黑、有机颜料涨5–12%;硫酸均价1030元高位运行,钛精矿攀西46%品位1600-1650元,硫磺已经破4300元。

高端氟碳:PTFE、FEP上调5–10%,PVDF涂料级因为内蒙古三爱富装置检修,现货更紧张,3月结构性上涨动力十足。

全产业链集体“疯”了!去年原材料低位,大家好不容易赚点钱,今年大宗一波动,配方成本每吨直接增加2000-4000元!很多老板吐槽:“利润空间直接保不住了,已经要亏本接单了!”

那这波涨价潮到底从哪儿来的?核心就4个字——国际局势!

中东地缘冲突直接点燃了原油和航运的双杀。

航运直接瘫痪!中东到中国油轮日租金飙到42万美元一天,几乎翻倍!船期延误30-60天,港口库存告急。伊朗占中国硫磺进口56%、甲醇进口45%,这两样东西价格直接起飞。

全球船公司集体加钱:赫伯罗特新增战争风险附加费1500美元/TEU;达飞紧急冲突附加费2000-4000美元/柜;马士基、MSC多条航线基准运价+附加费一起上;中远海运已经暂停中东多国新订舱!这运费一涨,进口原料成本直接爆炸。

除了地缘冲突,海外装置还在集中检修:TDI全球24%产能停产,MDI高成本产能退出;欧美、东南亚环保限产,中小厂退出。中国钛白粉、树脂、助剂出口订单暴增,国内现货更紧。

在此背景下,国内化工品已经迎来集中涨价潮:中石化二甘醇上调450-650元,甲苯/二甲苯上调300元,丁二烯上调600元到11000元;丙烯腈、丙烯、苯胺全线上涨;EPS+100元,PS+300元,二氯甲烷+200-220元;万华化学、华峰等8家TPU龙头集体提价1000-1500元。

中小厂如果转嫁不了成本,真的要面临洗牌!企业现在只有两条路:要么赶紧优化配方找替代,要么坚决把价格传导出去,共同维护行业健康。大胆预测一下,2026年,涂料行业正式进入“高成本、高价格、高洗牌”的新周期。谁能最快适应,谁就能在乱局中活下来!

涂料人,稳住,今年注定不平静,但挺过去就是新机会!

下面让我们来看看相关材料的对比数据:

原油(国际 + 国内)

伊朗高依赖品种

基础油化工品

下游塑料 / 聚酯

有图有真相,所以行业的朋友们不妨大胆的下方留言,让我们预言接下来会发生什么?

发表评论 取消回复